印刷业2021年1-7月经营状况分析

目录:行业资讯发布时间:2021-08-18 17:54:06点击率:0

2021年1-7月,印刷业规模以上企业实现营业收入,同比增长17.0%;实现利润总额,同比增长6.4%。增产不增收的情况愈演愈烈。

近日,国家统计局披露了2021年1-7月工业企业经济效益状况。7月份,受基数效应、暴雨等极端天气、局部疫情多点散发的影响,部分经济指标增速较上月有所回落。但从1-7月累计数据来看,工业生产总体延续了稳定恢复态势。

需要说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个大类行业之一。常年有5000余家规上企业(年主营业务收入2000万元以上)按月提报经营情况,这些企业的年营业收入总计在6000多亿元,占全国印刷业总体营收规模的一半以上。

基于此,规模以上印刷企业的经营表现,成为观察全行业发展状况的重要窗口。科印传媒产业研究中心也会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1、整体走势分析

2021年1-7月,全部工业(规模以上企业)工业增加值同比增长14.4%,两年平均增长6.7%。从当月增速来看,7月份,全部工业(规模以上企业)工业增加值同比增长6.4%,比6月份回落1.9个百分点。41个大类行业中有35个行业增加值保持同比增长。

2021年1-7月,“印刷和记录媒介复制业”工业增加值同比增长16.3%,高于全部工业14.4%的平均水平。但从当月增速来看,7月份印刷业的工业增加值增速为7.8%,比6月份回落4.4个百分点,回落幅度大于全部工业平均水平。

图1 GDP、全部工业及印刷业增加值累计增长速度

2、营收与利润分析

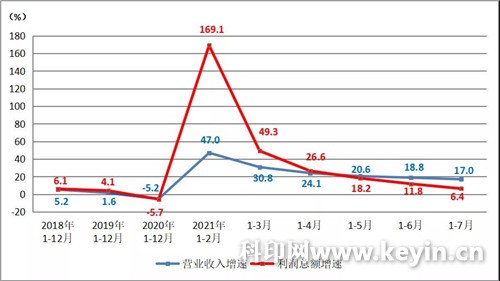

2021年1-7月,印刷业规模以上企业实现营业收入,同比增长17.0%。同时期,全部工业规模以上企业实现营业收入,同比增长25.6%。印刷业的生产销售较去年同期恢复较快,但增速低于全国工业平均水平。

2021年1-7月,印刷业规模以上企业实现利润总额,同比增长6.4%。同时期,全部工业规模以上企业实现利润总额,同比增长57.3%,两年平均增长20.2%。41个大类行业中,有36个行业实现利润总额同比增长,采矿业、原材料制造业利润增速居高。与印刷业密切关联的造纸业,1-7月利润总额同比增长58.6%,相比印刷业的6.4%,形成巨大反差。

图2中观察今年印刷业营业收入增速与利润总额增速的变化轨迹,可以看出,利润总额增速下调幅度较大。自5月开始,利润总额增速低于营业收入增速,两者之间的差距也逐月拉大。显示规模以上印刷企业利润承压,持续受到大宗商品价格上涨等因素的冲击。

图2 印刷业累计营业收入与利润总额同比增速

3、效益状况分析

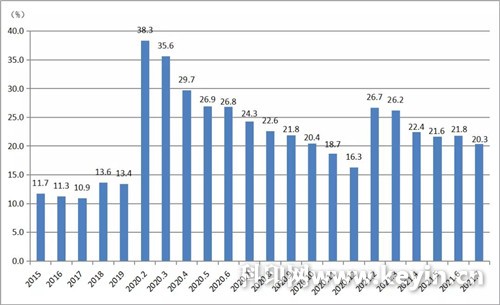

2021年7月,印刷业规模以上企业的亏损面为20.3%。相比上月21.8%,减少1.5个百分点,为今年各月的最低点。但需要注意的是,此数据与2020年底的16.3%相比,仍有4个百分点的提升幅度。行业分化的加剧态势,由此可见一斑。

图3 印刷业亏损面

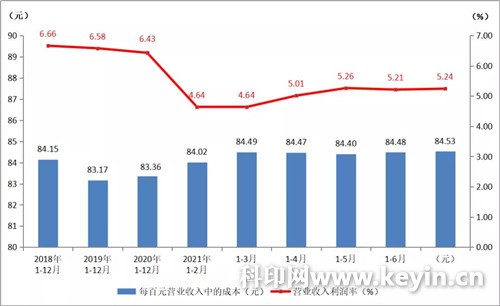

2021年1-7月,印刷业营业收入利润率为5.24%。图4可见,与去年全年6.43%相比,下降了1.19个百分点。与全部工业1-7月7.09%的平均水平相比,也有不小的差距。纸张等原材料价格今年以来的几番上涨,严重侵蚀了印刷企业的利润空间。

2021年1-7月,印刷业每百元营业收入中的成本为84.53元,与前几月基本持平。此项指标高于全部工业83.63元的平均水平。

图4 印刷业累计营业收入利润率与每百元营业收入中的成本

4、资产质量分析

2021年7月末,印刷业规模以上企业的资产负债率为46.16%。相比上月46.40%的负债率,略有下降。而与7月末全部工业56.3%的资产负债率相比,印刷企业的负债水平整体较低。

7月末,印刷业规模以上企业的应收账款平均回收期为55.63天。今年以来,应收账款平均回收期每月持续下降,7月末相比2月末已减少10.3天。但与7月末全部工业的应收账款平均回收期51.6天相比,印刷企业资金压力依然偏大。

7月末,印刷业规模以上企业的产成品存货周转天数为17.80天,与上月基本持平,相比2月末减少2.56天,存货周转速度继续加快。

5、出口交货值分析

2021年1-7月,印刷业出口交货值同比增长7.9%。与全部工业11.0%的出口增长率相比,印刷业的出口增长恢复较慢。7月份,印刷业出口交货值同比增长2.5%,增速较低,拉低了1-7月的累计增速。

图5 印刷业出口交货值增速

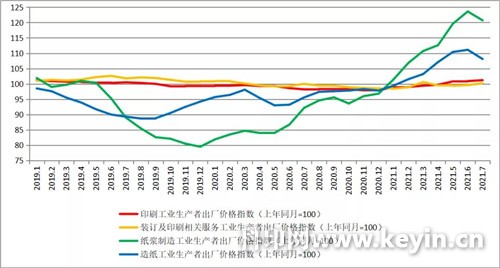

6、价格指数分析

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

图6显示自2019年1月以来的价格走势。纸浆价格指数(绿线)自2019年底开始,自底部持续攀升,在今年7月才出现明显的回落。此次回落是将成为此轮纸价涨势的拐点,还是价格指数仍将高位运行一段时间,尚待后续的跟踪观察。

造纸价格指数(蓝线)受纸浆价格指数(绿色)影响,变化节奏一致,也出现回落态势,且回落幅度稍大于纸浆价格指数。

相比之下,印刷工业生产者出厂价格指数、装订及印刷相关服务价格指数轻微提升,但总体趋势依然走平。

图6 部分行业生产者出厂价格指数(上年同月=100)

7、部分行业走势分析

表1显示41个大类行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。

表中显示,2021年1-7月全部工业主营业务收入平均增长25.6%,处于持续增势。

表1 部分行业主营业务收入增长率

总体来看,农副食品加工业、食品制造业、酒饮料茶制造业等事关民生行业,稳定发展,其中酒饮料行业的利润增速较高;纺织业、服装服饰、皮革毛皮制鞋业等外贸依存度较高行业,恢复速度较慢,其中纺织业增速稍好;文教体育用品制造业在消费品行业中,增速比较突出;化工制造业在工业品行业中,增速引人注目;受新冠疫苗、防疫抗疫产品需求旺盛等因素带动,医药制造业持续保持高速增长态势;值得注意的是,由于芯片短缺以及一些政策上的调整因素,汽车行业的增长受到了一定制约,增速持续回调;增速回调也波及到电子行业,但回调力度弱于汽车行业。

总体看,7月份的数据波动提醒我们,虽然总体经济延续稳定恢复态势,但企业效益改善的不平衡性不确定性依然存在,如何化解成本上涨压力、如何稳固持续发展基础,仍是下半年摆在印刷企业面前亟待破解的难题,需要全力以赴,创新发展。

时间:2021-09-02来源:科印网作者:王丽杰

上一篇: 印刷纸张的分类及用途

下一篇: 没有了